基本面佳、供不應求,推升美投等債券表現

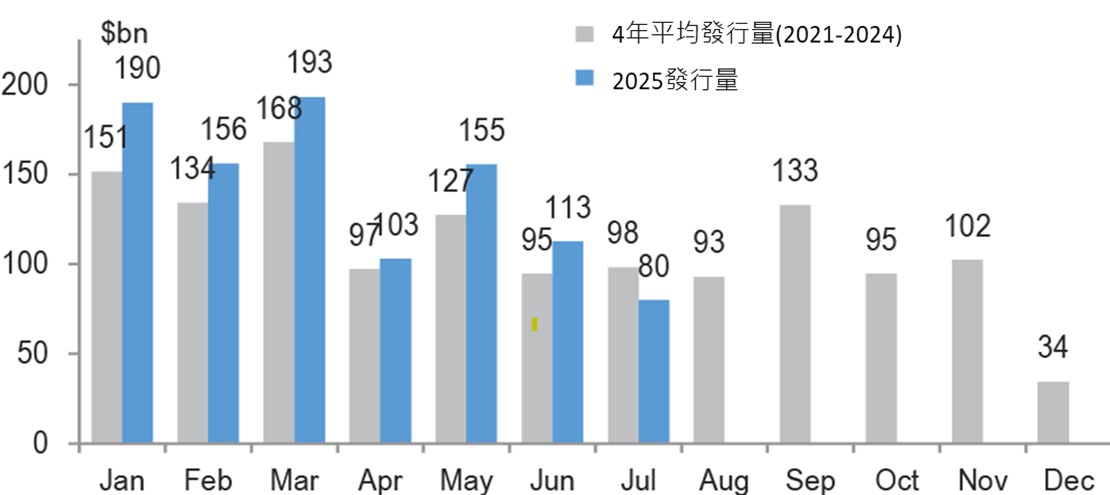

美投等債發行人基本面佳,槓桿率維持穩定、EBITDA成長和利潤率均有所提高。2025年Q2的EBITDA年增率由Q1的2.4%明顯改善至4.8%,創2022年Q2以來最高水平。預估Q2中位數總槓桿率為2.57倍,與Q1的2.58倍約略持平。覆蓋比率則躍升至10.27倍,為2023年Q4以來的最高水平。7月美投等債發行量為今年以來最低月份,也明顯低於過去4年的平均發行量(圖一)。今年以來,30年期債券的供應僅占整體發行量的10%,也是2011年來的最低水準。7月的30年期債券占總發行量僅1.6%,更是2008年7月(不含12月)以來未曾出現的情況。由於供應量偏低、收益率維持高檔、財報表現強勁,投等債利差創下新低。美投等債今年以來表現穩健,至8/25,彭博美國公司債券指數總報酬達5%,不論價格、票息皆為正貢獻。

圖一、7月發行量為今年以來最低月份(10億美元)

資料來源:J.P. Morgan, Dealogic,國泰投信整理,2025/08

注意:上述指數僅供參考用途,指數之歷史績效不應被視為現在或未來表現及績效的保證

美投等債流動性熱絡、資金持續流入

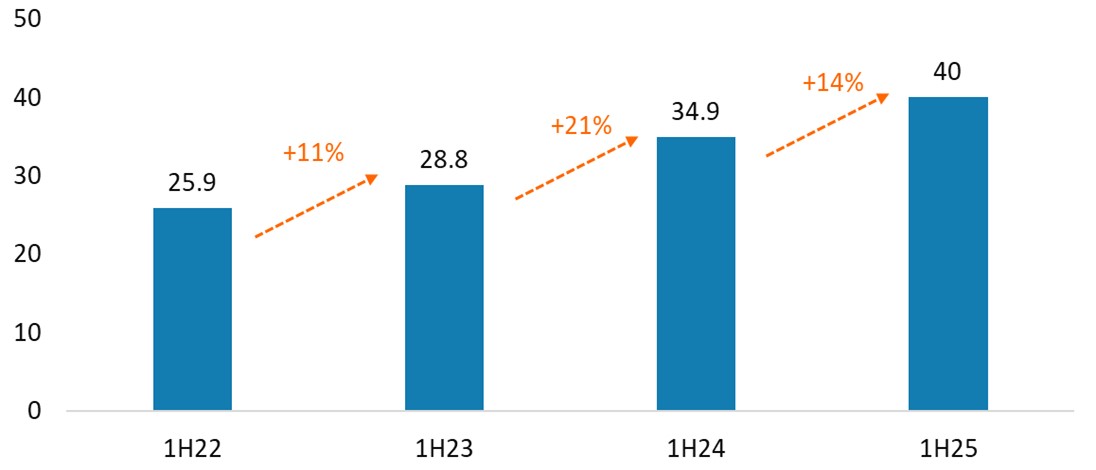

今年上半年,美國信用產品的交易量較去年同期激增30%,創下歷史新高。受市場波動加劇、投資組合交易、ETF、期權等工具的廣泛採用所推動。美投等債的交易活動在今年上半年較去年同期成長14%(圖二),整體市場規模擴大5%,週轉率也達到20年來的高點。近期美國川普總統宣布解除聯準會理事Lisa Cook職務,並表示降息將成聯準會多數派主張,此舉也推升了降息預期。據FedWatch資料(8/27)顯示,市場預估聯準會9月降息機率接近9成,年底前有望降息2次。在降息週期下,此類信評佳的優質固定收益資產有望持續受到投資人青睞。

圖二、美投等債交易量(10億美元/日)

資料來源:J.P. Morgan, Bloomberg Finance L.P., DTCC, SDR, FINRA, LSTA、國泰投信整理,2025/08

註:本文提及投資標的,僅為說明之用,不代表基金之必然持債或投資標的配置,亦不代表任何金融商品的推介或建議。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。