政策轉向,產業升級加速

中國正處於經濟轉型的關鍵期,政府自2024年下半年起,密集推出一系列政策,針對市場中的惡性競爭與過度擴張進行整頓。這些措施不僅提升企業獲利空間,也有助於建立更公平、有效率的市場環境。

與過去的供給側改革不同,這次政策涵蓋範圍更廣,從鋼鐵、水泥、煤炭等傳統產業,到太陽能設備、電池、新能源車、物流等新興領域皆受影響。政策執行也更具彈性,透過行業協會倡議、自律公約與企業主動減產等方式,促進產業健康發展。例如,太陽能玻璃龍頭企業集體減產三成,電池產業則強調品質與創新,顯示企業積極配合政策方向。

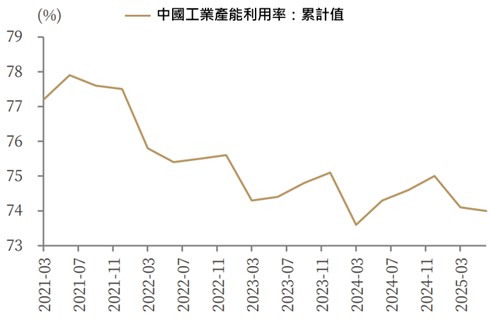

圖一、長期低價競爭破壞中國工業產能利用率,此次政府主導恢復供需平衡,有望提高工業競爭力

資料來源:銀河證券,國泰投信整理,2025/08

市場反應熱烈,投資機會浮現

從2025年7月以來,受政策影響的產業表現亮眼,包括鋼鐵、水泥、玻璃、工程機械與太陽能設備等,漲幅均超過10%,明顯優於同期滬深300指數的6.76%。同時,碳酸鋰、焦煤、太陽能材料等原物料價格也同步上漲,進一步推升相關產業的股價表現。

資金流向也反映市場信心,成交量明顯增加,顯示投資人對政策紅利的高度認同。更重要的是,這些政策有望在中長期提升企業毛利率與產能利用率,改善財務結構,進而拉升評價與投資價值。

目前如工業金屬、豬隻養殖、工程機械等產業景氣度高,股價評價仍處於歷史中低位,具備良好配置吸引力。儘管短期仍有政策落地與市場情緒波動等不確定性,但從長期趨勢來看,政策延續性與產業升級將成為推動陸股結構性行情的重要動力。

投資人可聚焦政策受益產業,掌握落後企業退出後,龍頭公司市占率提升與獲利改善所帶來的投資機會。

圖二、反惡性競爭指數成分

圖三、反惡性競爭指數強勢領先大盤,有望持續帶來新上漲動能(設2024年收盤價為1)

資料來源:銀河證券,國泰投信整理,2025/08

註:本文提及產業或投資標的,僅為說明之用,不代表基金之必然持債或投資標的配置,亦不代表任何金融商品的推介或建議。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。