降息風持續吹起,債市有資本利得機會

聯準會7月利率會議宣布維持基準利率在4.25%至4.5%區間不變,符合市場預期,聯準會主席鮑爾在記者會上表示,考量到美國經濟仍具韌性,目前「溫和緊縮」的政策似乎仍適當,並補充聯準會將持續密切觀察勞動市場是否出現疲弱跡象,接下來幾個月,將取得大量數據,這有助於決策官員評估風險平衡,並據以設定適當的聯邦資金利率。關於關稅對通膨的影響,鮑爾認為關稅通膨是一次性的,但強調其影響的估算沒有太大變動,接下來還有更多的通膨效應顯現,目前不像是關稅通膨接近終點,需留意下次(9月)利率會的利率點陣圖是否會再次上修中性利率的可能,惟聯準會緩進式降息立場沒有改變,債券投資可望受惠降息趨勢而有資本利得機會。

透過組合基金增持債券資產,省去選券、擇時煩惱

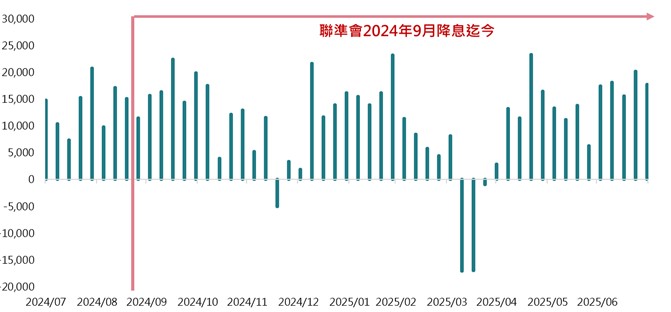

對等關稅政策方面,自川普4/2宣布對等關稅後,多國陸續和美國達成貿易協議,其中除英國(持平)及菲律賓(略增)外,其餘國家皆爭取到較4/2時更低的稅率,但也相對應需付出一定程度的代價(詳表一),以日本與歐盟為例,日本承諾對美國投資高達5,500億美元,並擴大開放市場;歐盟則同意向美國購買價值7,500億美元能源產品及額外投資6,000億美元。中國方面,中國與美國7/29結束在瑞典為期2天的會談,美國商務部長盧特尼克表示,針對各國的新關稅將在8/1上路,而與中國的協商將繼續進行,中國不在稅率生效對象名單上,整體看來,對等關稅對金融市場影響已經逐步弱化,股、債市表現回歸經濟基本面檢視。依資金流向來看,自去年9月聯準會降息迄今,資金合計淨流入成熟國家債市金額超過5,000億美元,顯示債市殖利率逢高吸引長期資金進駐(資料來源:EPFR,截至7/30)。展望未來,債市收益率在相對高檔、根據芝商所FedWatch資料顯示(截至8/5),聯準會最快9月再次降息,至今年12月利率會議,有望再降息3碼(基準利率降至3.50%-3.75%),較6月利率點陣圖指引的2碼來得樂觀,正向看待全球債市未來表現,建議投資人可以透過債券組合基金來增加債券配置,也省去各類型債券挑選與進出時點抉擇的煩惱。

圖一、資金流向:成熟國家固定收益型基金(佰萬美元)

資料來源:EPFR、Goldman Sachs、國泰投信整理,2024/07/31~2025/07/30

註:本文提及債券及投資標的,僅為說明之用,不代表基金之必然持債或投資標的配置,亦不代表任何金融商品的推介或建議。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。