美投等債市值大、體質美

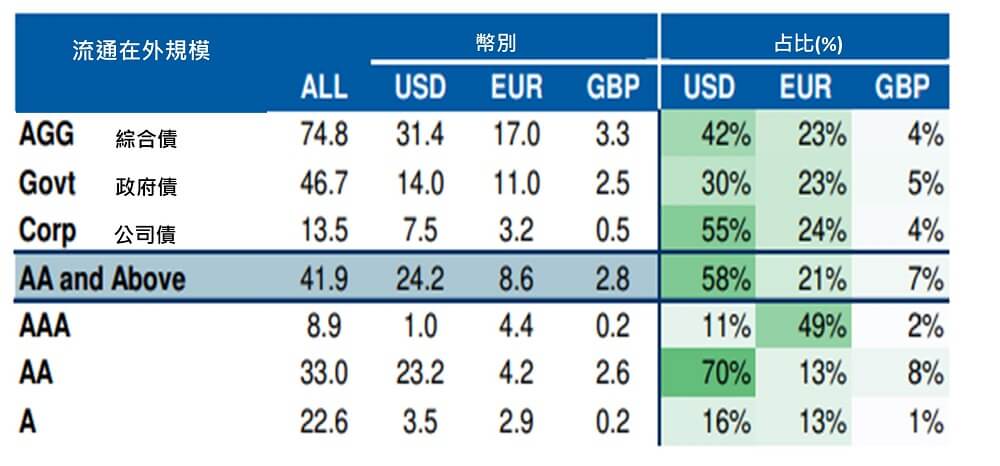

美元計價的債券在全球市場上占有重要地位,近6成的高流動性、高評級債券是以美元計價(圖一)。即使美國資產出現大量資金外流,這些資金也很難找到其他安全或合適的避風港,因此,即便今年在政策不確定性、地緣政治風險等因素擾動下,外國投資人持有的美元固定收益資產仍達到有數據以來最高水準。美投等債基本面佳,獲利持續改善,EBITDA利潤率提升至自2022年Q1以來的最高水平,債務年增率持續放緩,甚至為過去8季中最慢成長速度。美投等債信評也延續正向,今年以來至6月,升降評比率為2倍;整體BBB的占比降至2016年以來新低,BBB-的占比甚至降到25年以來的低點。從規模、體質兩方面來說,美投等債可謂兼具「大而美」的特性。

圖一、各類債券規模及幣別占比(%)

資料來源:Bloomberg、Morgan Stanley Research,國泰投信整理,2025/07

收益率佳、季節效應加持,收益資產好選擇

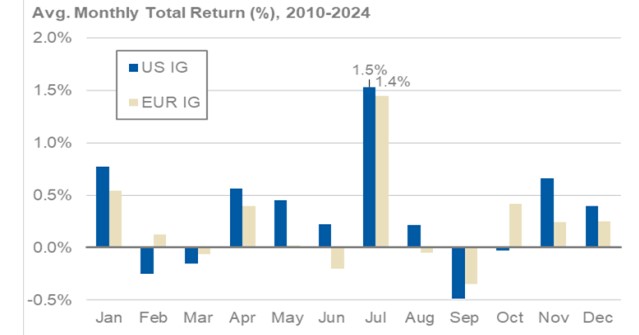

美國經濟成長動能溫和下滑,軟著陸的機率較高,關稅議題使得通膨明顯下行不易,Fed降息的決策仍然謹慎,美債殖利率維持區間盤整的機會較高。美投等債指數7/15收益率為5.15%,仍高於過去五年平均值4.1%,相較公債、全球投等債也有較高的收益率。而摩根士丹利報告指出,7月在歷史上是全球政府債券和股票回報率高於平均水平的月份,對於美投等債來說,統計2010-2024年以來,7月份為美投等債表現最佳的月份,平均報酬達1.5%。發債量維持平穩、多元需求強勁、資金持續流入,皆提供美投等債正向利多支撐。若美國10年期公債殖利率在3.75~4.5%區間、美投等公司債利差在70~110bps區間下,未來一年美投等公司債的報酬率預估最佳有望達接近雙位數表現。

圖二、投等債市2010-2024年平均每月總報酬(%)

資料來源:Morgan Stanley Research(2025/07) ,國泰投信整理,2025/07

註:(1)上述各指數皆為含息報酬指數,指數僅供參考用途,指數之歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之實際報酬率。(2)本文提及投資標的,僅為說明之用,不代表基金之必然持債或投資標的配置,亦不代表任何金融商品的推介或建議。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。