美債評等遭降屬於落後訊息,影響相對有限

5/16信評機構穆迪(Moody#8217;s Ratings)將美債信用評等調降,由Aaa調降至Aa1,然而,早在2011年8月標準普爾即將美國評級從AAA降至AA+、惠譽則於2023年8月作出相同調整,這次穆迪調評象徵著美國主權信評正式喪失AAA最高信評,參照兩次美債遭到降評經驗,2011年8月標準普爾降評後,避險情緒推升美債需求,殖利率明顯下降;2023年8月惠譽降評時,市場已經有美債降評經驗可循,市場反應相對溫和,殖利率僅微幅上升。整體看來,兩次美債遭到降評經驗,第一次降評推動美債價格上漲、第二次降評則是造成美債價格下跌 所以降評本身是利空,但並非一定將造成美債價格下挫。

美國喪失3A信評後,目前保有3A信評的國家澳洲、加拿大、丹麥、德國、盧森堡、荷蘭、紐西蘭、挪威、新加坡、瑞典及瑞士,觀察全球主要債券ETF或機構法人的投資限制,極大多數以「投資等級債」與「非投資等級債」作為分水嶺,舉例來說,某檔公債或公司債信評由BBB-調降至BB+,信評由「投資等級債」降至「非投資等級債」,ETF或機構法人可能因此將「出清」該檔債券。總結來說,穆迪本次調降信評應該是順勢而為、並且屬於落後訊息,因為此前也只剩下穆迪還是維持美債3A信評,穆迪調評並不會成為《壓垮駱駝的最後一根稻草》,美債市場表現回歸基本面而定。

聯準會持續降息可期,債券資產具投資契機

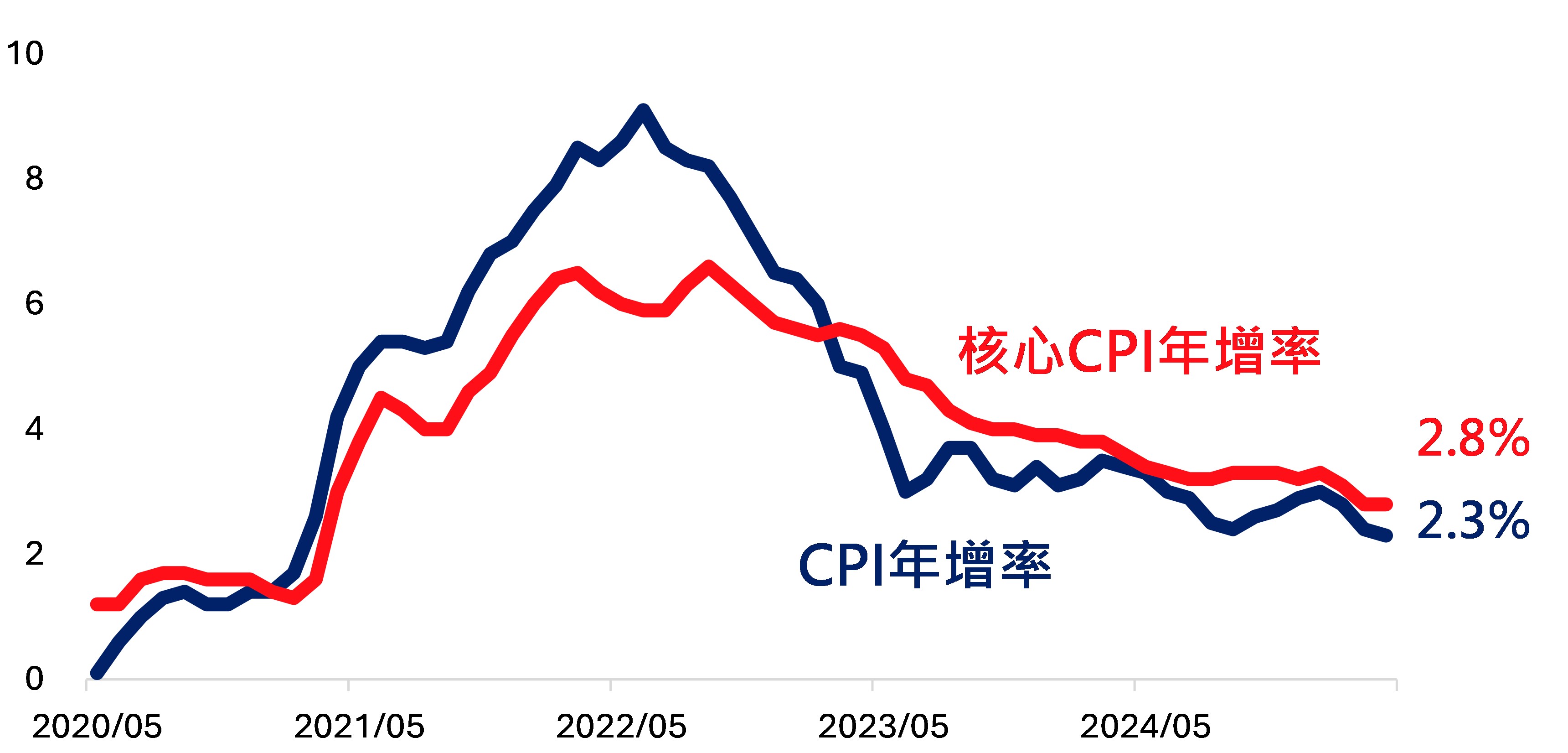

美國4月ISM製造業PMI從3月的49.0小幅降至48.7,表現略優於預期,主因新訂單與就業分項改善,但生產分項進一步下滑,價格分項則續升,顯示關稅政策變化對美國製造業衝擊已逐漸顯現;美國4月非農就業新增人數為17.7萬人,優於市場預期,失業率持平在4.2%,平均每小時薪資年增率為3.8%,近期初領及連續申請失業金人數仍維持穩定,顯示企業裁員情況並未明顯增加,勞動市場保持韌性;美國4月CPI年增率2.3%,低於3月和市場預期2.4%,月增率0.2%,低於市場預期。核心CPI年增率及月增率分別為2.8%及0.2%,整體通膨情勢受控。

貨幣政策方面,根據芝商所FedWatch資料顯示,預估9月、12月分別再降息1碼、2026年全年再降息2碼(截至5/28),聯準會緩進式降息為市場共識;根據5月美銀經理人調查顯示,至2025年底,76%經理人預期認為聯準會合計降息碼數將達2碼(含)以上;資金流向方面,自去年9月聯準會降息迄今,資金合計淨流入成熟國家債市金額達3,272億美元,顯示債市殖利率逢高吸引長期資金進駐(截至5/14),顯示債市殖利率逢高吸引長期投資資金進駐。整體看來,聯準會持續降息為市場共識,債券資產未來具備漲升契機,建議投資人可以透過債券組合基金來增加債券配置,也省去各類型債券挑選與進出時點抉擇的煩惱。

圖一、美國CPI及核心CPI年增率(%)

資料來源:Bloomberg,國泰投信整理,2025/05

本文提及債券或投資標的,僅為說明之用,不代表基金之必然持股或持債投資標的,亦不代表任何金融商品的推介或建議。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。