關稅大戰開打,股債市場波動明顯放大

美國4月2日公布對等關稅稅率、4月9日宣布實施,引發停滯性通膨擔憂,美國消費者信心崩跌及通膨預期飆高,股、債市波動情況明顯加大,美國擬對全球徵收關稅起源於美國財政赤字過大,同時無意對美國境內開徵關稅,採取以鄰為壑,對全球課徵關稅以彌平國內債務缺口,然而,關稅稅率高於市場預期,且計算方式過於粗糙,金融市場重挫以對,僅黃金表現一枝獨秀,而美股、美債及美元則呈現大跌走勢。

美國公債佔GDP比重達124%,較疫情前更加惡化,其中政府因應疫情以及引導投資回流,大幅擴張支出為主因;值得留意的是,過往為改善債務結構,大多採取維持經濟緩步擴張,同時小幅減緩支出,以時間換取空間,降低長期債務比,但是川普政策過於急促、朝令夕改,引發美國國家信用危機,造成公債殖利率反向走高。預期美國政策反覆恐將造成全球消費與投資放緩,美國經濟更加面臨挑戰,高盛已將美國陷入衰退的機率從35%上調至45%,並且下修GDP展望,德銀亦在3月下旬發出示警,認為美國經濟未來12個月內陷入衰退的機率正逼近50%。

聯準會料將持續降息,配置債券資產提升防禦

美國3月CPI與PPI低於預期,但4月開徵的關稅仍未反映對經濟的影響;中國針對美國產品進口關稅已上調至125%,中國商品佔美國進口比重達10%,勢必開始推升美國物價走高,假設關稅戰遲遲無法和談收場,預期2025年美國物價恐逐步上升至4%。此外,高關稅將壓抑投資與消費者意願,同時企業大規模提前拉貨下(下半年經濟成長動能減弱),預期美國下半年經濟陷入衰退的可能性高;此外,由於關稅屬於一次性課徵,預期對2026年物價影響將下降,聯準會料將展開降息,美債殖利率在2025年下半年趨於回降的可能性高。

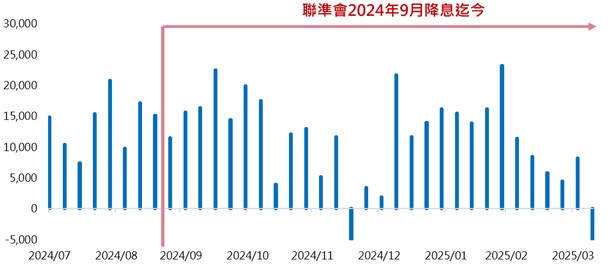

資金流向方面,根據EPFR報告顯示,去年9月聯準會啟動降息循環以來,資金穩定淨流入成熟國家債市(僅2週呈現淨流出),迄今合計淨流入金額達3,175億美元(截至4/9),顯示債市殖利率逢高吸引長期投資資金進駐。整體看來,歷史經驗顯示,每當經濟衰退風險升溫、聯準會持續降息刺激經濟成長,債券資產將相對具防禦性,建議投資人可以透過債券組合基金來增加債券配置,也省去各類型債券挑選與進出時點抉擇的煩惱。

圖一、資金流向:成熟市場固定收益基金(佰萬美元)

資料來源:EPFR、Goldman Sachs、國泰投信整理, 2024/07/31~2025/04/09

本文提及債券或投資標的,僅為說明之用,不代表基金之必然持股或持債投資標的,亦不代表任何金融商品的推介或建議。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。