關稅戰對美投等債幾乎沒有影響,收益特性適合做為核心資產

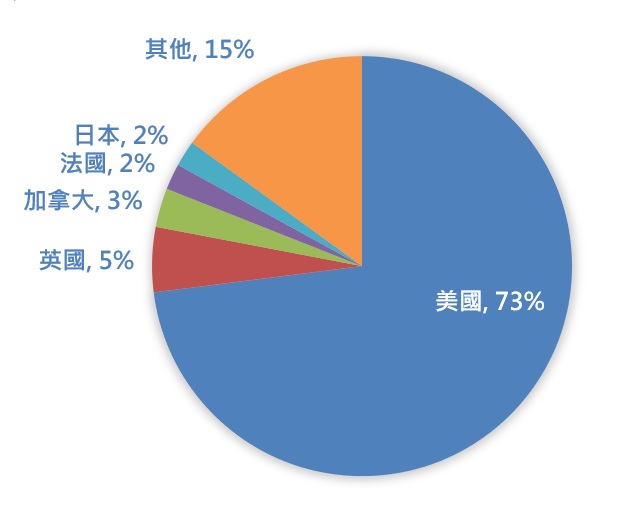

美國總統川普掀起全球關稅戰,增添金融市場不確定性。但對於美國投等債市場來說,關稅的衝擊相對細微,尤其金融債占比高達3成,近期表現明顯優於市場;受關稅影響較大的行業(如汽車)僅占市場約3%,而汽車產業在1月份的表現已經明顯落後於市場,在一定程度上利空已被消化。以國家曝險觀察,美國投等債市場有3/4的主要收入是由美國國內驅動,因此關稅不太可能成為信用風險或利差的重大驅動因素。反之,美投等債具有收益特性,與股市相關性低,適合作為穩健的核心資產。

圖一、美投等債國家曝險(%面額)

資料來源:J.P. Morgan.、國泰投信整理,2025/02

美投等債升評潮延續,今明兩年企業獲利預估良好

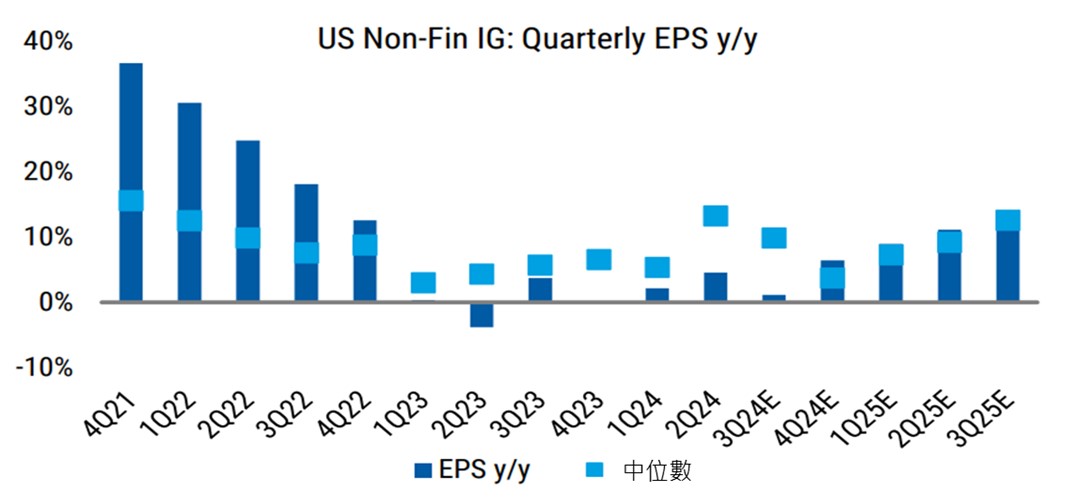

2024年IG升/降評比率為2.5倍,約8千億美元的債務被升評,主要由資本財和公用事業領域推動,而僅有3,200億美元的債務被降級,主要來自科技和醫療保健領域。今年1月升/降評比率跳增至7倍,預期今年目前被列為「負面觀察」的債務總額已低於1千億美元,信評調升趨勢有望延續。此外,市場預期2025年美國投等債企業EPS年增率呈現逐季成長,全年將成長13%,2026年將再成長12%。對美國(不含金融)投等債2025年的EBITDA成長預估中位數為8%,預期2025年獲利成長將抵銷債務成長,保持良好基本面。至2/19,美投等債收益率為5.29%,仍高於五年平均,收益率具吸引力。

圖二、美國(不含金融)投等債每季預估EPS年增率(%)

資料來源:彭博(美國投等債指數為LUACTRUU Index)、Morgan Stanley Research、國泰投信整理,2025/02。

注意:上述各指數僅供參考用途,亦不代表基金現在或未來之報酬率;本文提及產業或投資標的,僅為說明之用,不代表基金之必然持股或持債投資標的,亦不代表任何金融商品的推介或建議。投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。