外國投資者對美國公司債的需求十分熱絡,2024年購買金額創紀錄

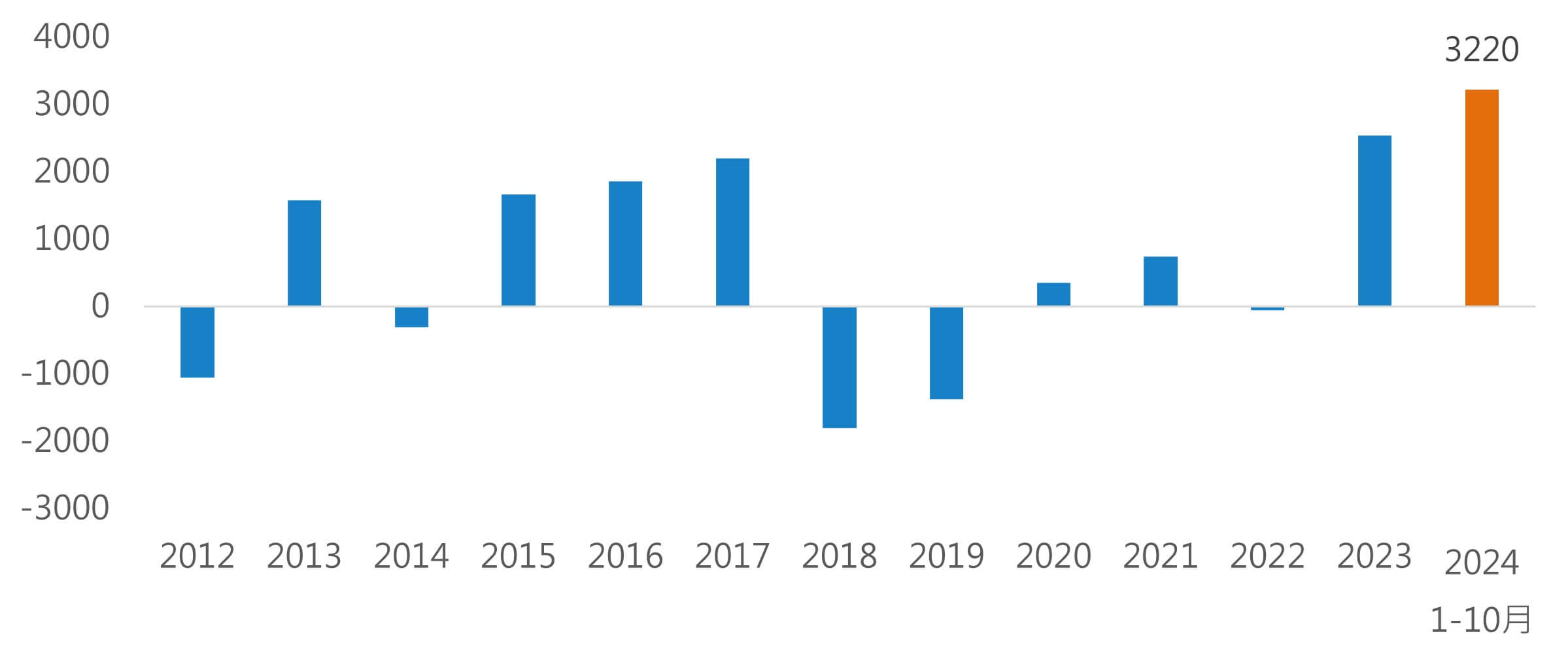

彭博預估指出,美國為2025年主要成熟國家中經濟成長表現最佳者,經濟延續正向、通膨緩降、川普勝選,也提振企業獲利的信心。外資對於美國公司債的需求十分熱絡,2024年外國投資者需求創下紀錄,在2024年1-10月內,均為美國企業債券的淨購買者,至10月累計達3,220億美元,大幅超越2023年創下的2,540億美元淨購買紀錄。觀察投等債基金資金流向2014年至今,僅2022年呈現淨流出,2024年流入強勁,但仍不及2019年步調,投等債產業多元、體質穩健、收益率吸睛,預期今年資金流入有望進一步加速。

圖一、外國投資者購買美國公司債金額(億美元)

美投等債報酬主要貢獻來源為票息,殖利率高布局相對優勢

儘管投等債利差在資金流入強勁的情況下呈現緊縮狀況,但觀察2000年以來美投等債利差/收益比率走勢,近期美投資級市場的利差/收益率已下降至14.8%,而利差佔總收益僅15%相當少見,此為2006年以來首次。對於總報酬的投資人而言,這意味著存續期間(Duration)可能會成為對抗利差擴大的一個強有力的緩衝。換言之,投資人可透過較高的長期收益來抵消利差變動對債券價格的不利影響。統計彭博美國投等債指數10年總票息累積報酬將近4成,價格貢獻約負1成,同時也反映了票息為投等債長期累積收益來源。彭博美國公司債券指數收益率1/8為5.4%,遠高於過去5年平均值,且高於全球投等債的3.8%,極具吸引力。聯準會2024/12點陣圖顯示,降息周期延至2027年,目前殖利率位於相對高檔,可留意布局美投等債的機會,掌握穩健的債息收益。

圖二、美投等債利差/收益率走勢(%)

注意:上述各指數皆為含息報酬指數,各指數僅供參考用途,指數之殖利率不代表基金之配息率,亦不代表基金現在或未來之報酬率;指數之歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。資料來源:彭博(美國投等債指數為LUACTRUU Index)、Department of Treasury、Goldman Sachs Global Investment Research(2024/12/20)、國泰投信整理,2025/01。