聯準會鷹派降息立場確立,美債殖利率呈現高位震盪

聯準會12月利率會議宣布降息1碼,符合預期,聯準會主席鮑爾在會後的記者會表示,今年9月以來聯準會合計降息4碼,完成了政策的重新校準,而未來降息將更加趨於謹慎,值得留意的是,克里夫蘭聯邦準備銀行總裁哈瑪克本次會議投下了反對票,她主張維持利率不變,可見隨著通膨降溫進展不如預期,委員會內部意見更加分歧。最新利率點陣圖方面,降息週期延至2027年底,上修2025年底、2026年底中性利率,隱含2025年全年降息碼數由4碼縮減至2碼、2026年則維持降息2碼、2027年降息1碼,聯準會鷹派降息立場確立。根據芝商所 FedWatch 資料顯示,至明年12月利率會議,聯準會僅會再降息1碼,較利率點陣圖之指引來得保守,美債殖利率呈現高位震盪。

各類債券強弱分明 建議組合基金方式配置

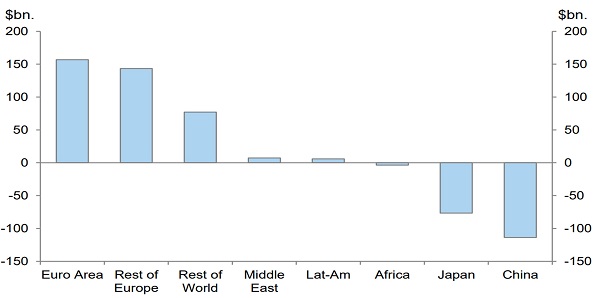

美國11月 CPI 年增2.7%,符合市場預期,略高前值2.6%;按月來看成長0.3%,也符合市場預期。剔除食品與能源成本的核心 CPI 年增3.3%,月增0.3%,皆符合市場預期,通膨壓力持續自2022年高點走降,有助支撐聯準會本輪降息至2027年底,歷史經驗顯示,美國2年期公債殖利率與美國基準利率呈現高度連動,目前美國2年期公債殖利率仍貼近基準利率,在聯準會持續降息的環境下,美債殖利率要在大幅上行的可能性低。此外,儘管近期美國10年期公債殖利率再度攀高至4.5%附近,惟衡量市場恐慌情緒的美銀美債選擇權波動率指數 (MOVE Index) 自11/5的 136.3 大幅下降至 12/24 的 96.9,投資信心有所恢復,根據美國財政部 TIC 報告顯示,儘管中國及日本過去一年美債存量有所減少,惟歐洲地區及其他地區皆持續增持美債(詳圖一),顯示美債具備穆迪 Aaa 最高信評、高於均值的債息收益率持續吸引投資人青睞。

整體看來,2024年各類型債券表現強弱分明,以非投資等級債漲幅居前、成熟國家公債漲幅相對落後,加上降息過程中偶有突發的利空事件(如:地緣政治緊張、美債債務上限議題、川普關稅政策),投資難度明顯增加,建議投資人可透過組合基金來配置資產。

圖一、各主要區域過去一年美債存量變動(10億美元)

資料來源:美國財政部國際資本流動報告(TIC)、Goldman Sachs Global (2024/11/22),國泰投信整理,2024/12

注意:上述指數僅供參考用途,指數之歷史績效不應被視為現在或未來表現及績效的保證