聯準會降息,債券卻不漲反跌?

美國聯準會在9月會議上正式決定降息兩碼,為本輪降息週期正式揭開序幕。傳統上,在利率降低的環境中,債券市場通常會迎來投資機會,這是因為債券價格與殖利率呈現反向變動關係,當利率下降時,債券價格會上升,使得投資報酬增加。然而,令人意外的是,自9月降息決議以來,股市表現相當不錯,但債券相關產品的報酬率似乎不如預期,原因在於某些時點債市的波動與聯準會的政策決議之間並非完全同步、甚至會出現反向走勢,因為市場往往會根據經濟數據提前對可能的政策變動做出反應,這就是近期債券市場表現不佳的主因。

以美國10年期公債為例,其殖利率在今年5月底前維持在4.4%以上的高位。但隨著通膨逐漸減弱,尤其是美國的就業數據表現明顯轉弱,市場對聯準會降息的預期逐漸升溫。到了8月,美國10年期公債殖利率迅速下降至4%以下,甚至在9月聯準會正式宣布降息前數天一度跌破3.7%。這顯示,市場早已預期到降息的可能性,並提前調整資產配置,當聯準會真的宣布降息兩碼後,市場資金開始獲利了結,導致債券價格回落,殖利率反彈。到10月初,美國10年期公債殖利率進一步突破4%,反映出市場的預期調整與資金變化,這一波殖利率反彈的主因,在於近期美國經濟數據顯示出一些積極的訊號,讓市場對聯準會大幅加速降息的預期有所修正,也導致短期內殖利率進一步的上升。

債市長期展望看佳,組合基金參與配置機會

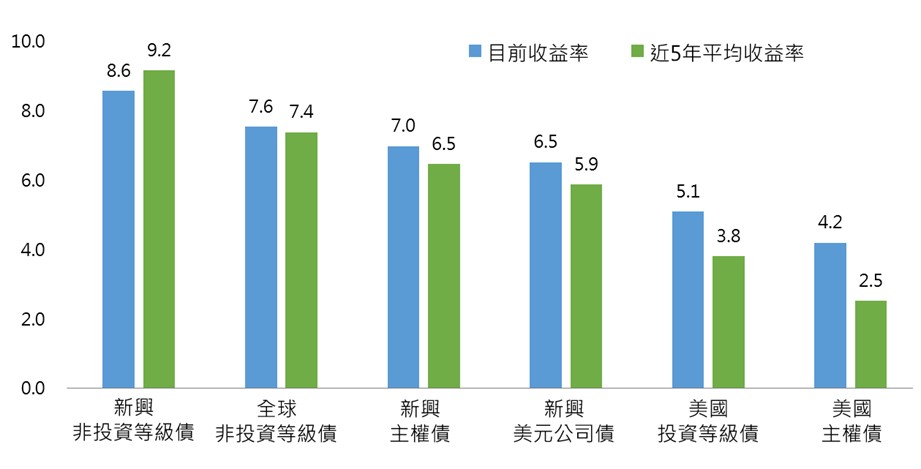

長期角度來看,債券依然是一個值得關注的投資標的,根據聯準會的點陣圖預測,年底前可能還會進行兩碼的降息,明年預計將有四碼,後年則會再降兩碼,這意味著本次降息週期可能會持續兩年以上,累計降息幅度達到十碼,隨著基準利率的持續下降,債券市場的殖利率最終也會隨之下調,屆時債券價格有望回升,加上多數債券類別收益率高於近 5年平均值,債券收益率具備吸引力。值得留意的是,今年以來各類型債券表現強弱分明,以非投資等級債漲幅居前、成熟國家公債漲幅相對落後,加上債市波動狀況仍較過往來得劇烈,顯示投資難度明顯增加,建議投資人可透過組合基金來配置債市資產,可以免去挑選債券類別、決定進場布局時點的煩惱。

圖一、彭博系列債券指數收益率(%)

圖表資料來源:Bloomberg,資料期間為2019/10/25~2024/10/25,上述指數為彭博債券系列指數。內文資料來源:Bloomberg、聯準會,指數為US10Y,2024/5~2024/10,國泰投信整理,2024/10

上述各指數僅供參考用途,指數之殖利率不代表基金之配息率,亦不代表基金之報酬率;各指數之歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。