美國通膨符合市場預期地緩步下滑,維持降息節奏

美國8月份消費者物價指數(CPI)數據趨勢符合市場預期,表現出穩定性。CPI年增率為2.5%,略低於市場預期的2.6%,前值則為2.9%;CPI月增率為0.2%,與前值及預期相符,主要受到住房與交通成本上升的支撐,而能源和二手車價格則繼續下跌。剔除波動較大的食品和能源價格後,核心CPI年增率為3.2%,與前期相同,也符合市場預期。這表明通脹趨勢正在放緩,但仍高於美聯儲2%的目標水平。

在CPI數據發布後,市場對美聯儲政策的樂觀情緒增強。通脹回落符合預期,顯示美國經濟正在向正常水平過渡。這增強了美聯儲啟動降息的信心,並削弱了9月大幅降息的可能性。市場普遍預期美聯儲會在9月降息1碼,並將採取逐步降息的策略,預計9月、11月各1碼和12月降息2碼。隨著CPI數據公布後,10年期美國國債收益率上升1個基點至3.65%,反映市場對通脹放緩及美聯儲逐步降息的預期。

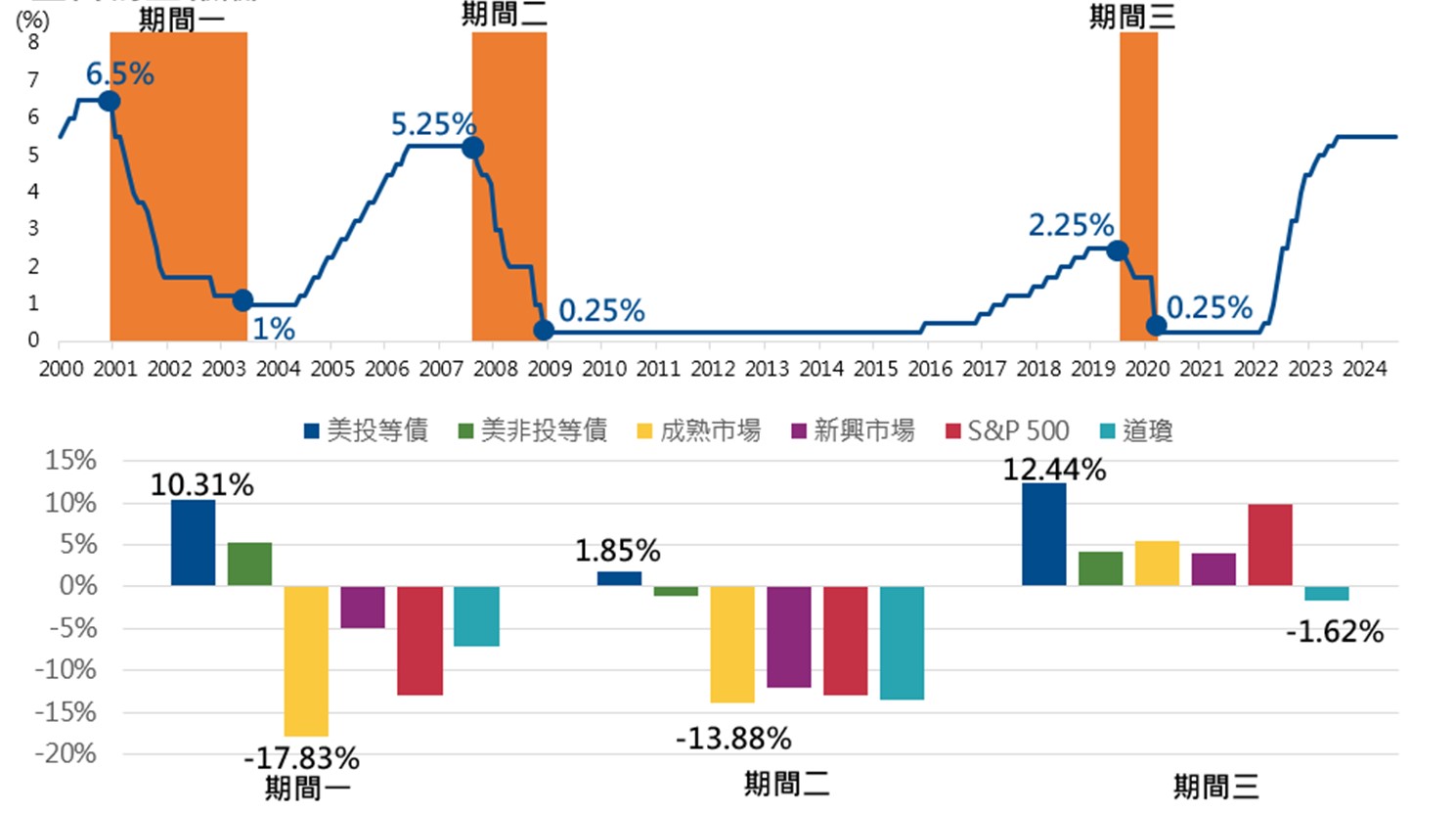

降息期間,投資級債受惠較多

根據2000年至今的統計數據,在降息週期中,投資級債券的表現普遍優異,並且在所有降息階段都保持了正報酬,報酬率介於1.85%至12.44%之間。這是因為降息有助於降低企業的融資成本,提高其債務償還能力,從而降低違約風險。此外,在利率下降時,其價格也會上升,進一步提升投資報酬。

相比之下,非投資級債券雖仍受益於降息環境,但表現次於投資級債。非投資級債券的票面利率通常較高,惟其高風險特性使得在經濟不確定性增加時,投資者仍需謹慎。

另一方面,股票市場在降息期間的表現相對不穩定。根據統計,道瓊工業指數在三個降息週期中皆呈現負報酬,這可能與降息週期通常伴隨經濟增長放緩有關。當經濟前景不明朗時,企業盈利能力下降,導致股票市場承壓。尤其是成長型股票和科技股,因其估值較高,在利率下降時更容易受到波動。

綜合來看,降息週期有利債券市場,特別是投資級債券,創造良好的投資機會。對於希望降低風險、尋求穩定收益的投資者而言,投資級債券是相對穩定的選擇,而非投資級債券和股票則需根據個人風險承受能力謹慎配置。

2000年以來各降息期間各類資產表現

(1)上圖期間一為2001/01~2003/06,期間二為2007/09~2008/12,期間三為2019/08~2020/03;(2)下圖各資產由左至右分別為LUACTRUUIndex、LF98TRUUIndex、MSCI世界指數、MSCI新興市場指數;(3)上述各指數皆為含息報酬指數,僅供參考用途,指數之歷史績效不應被視為現在或未來表現及績效的保證。(4)資料來源:Bloomberg、FedFundsRate(FDTRIndex),國泰投信整理,2024/09

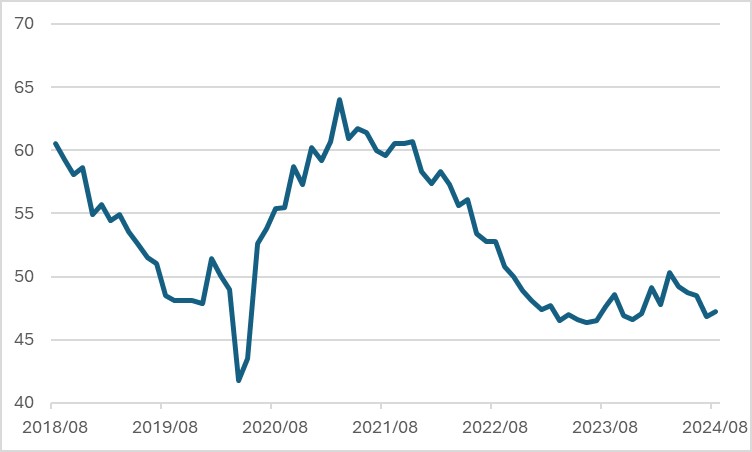

美國ISM製造業指數

資料來源:Bloomberg,國泰投信整理,2024/09