美國9月降息板上釘釘,把握最後上車投資機會

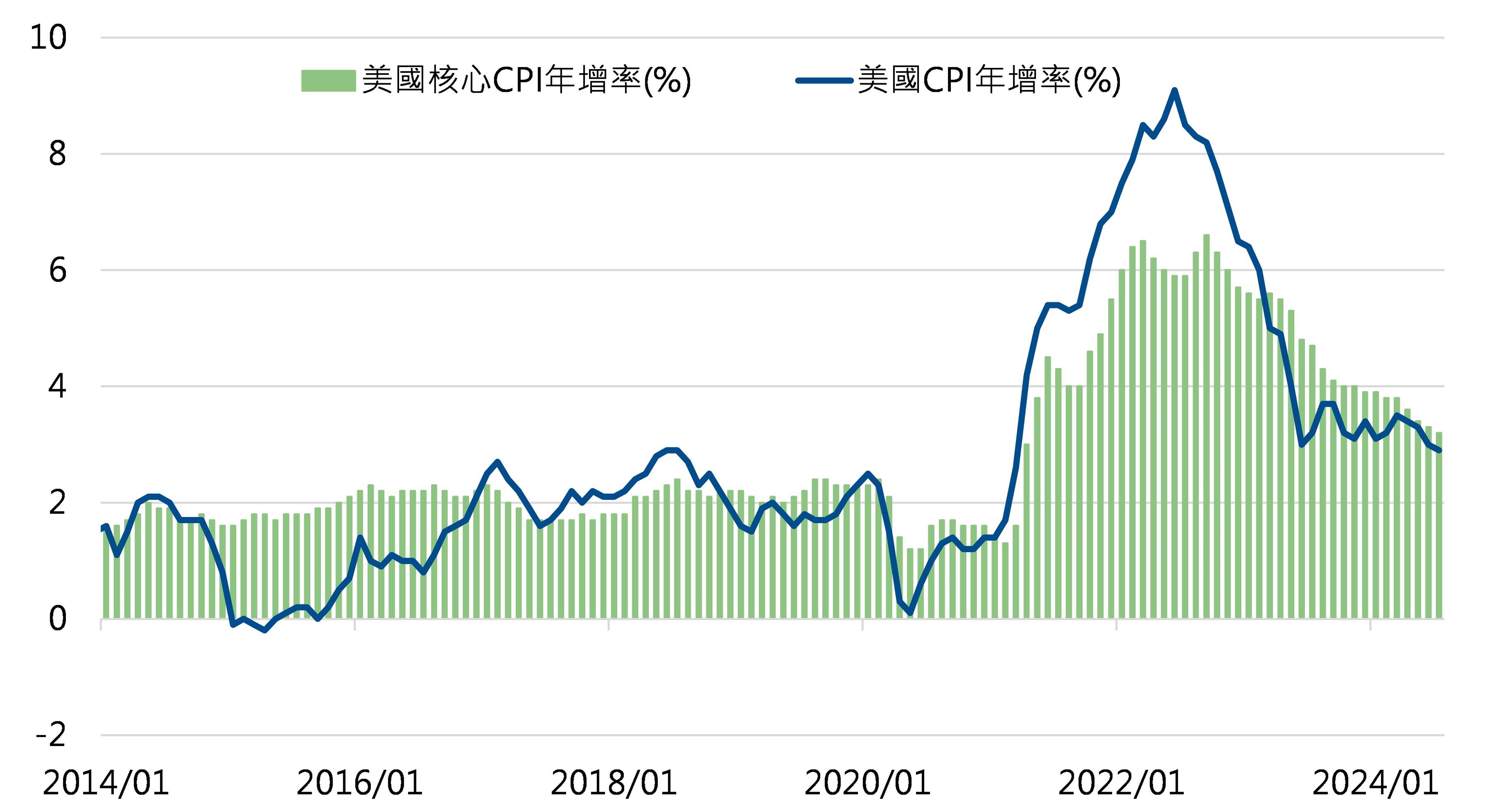

美國聯準會自去年7月將基準利率調升至5.25-5.50%區間後,投資人無不高度關注何時可迎來降息的契機,畢竟當利率在如此高的水準下,不論一般消費者或企業都承受著很大的壓力。對消費者而言,不論是信貸、車貸、卡債利息還是房貸,只要個人有負債,則高利率增加的還款壓力,變向使可用於消費的金額減少。對企業而言,高利率環境提高企業的融資成本,也會降低投資的動機。在經過一年多的時間,美國終於迎來降息契機的到來!在通膨方面,7月消費者物價指數(CPI)年增率降至2.9%,低於市場預期,增幅創2021年3月來最低,核心CPI年增率3.2%也改寫逾三年新低,顯示通膨壓力持續放緩。在就業市場方面,7 月非農新增就業人數降至11.4萬人,失業率則進一步攀升至4.3%,且根據美國勞工部最新修正數據,去年4月到今年3月的就業人數初步下修81.8萬人,顯示就業市場可能遠不如先前數據表現的那般強勁。

在通膨趨緩且就業市場轉弱之下,聯準會官員們的態度也出現明顯轉變。根據上一次FOMC會議紀錄顯示,有幾位決策者認為7月已有足夠理由降息,而絕大多數決策者則認為9月降息可能是合適的。此外,在一年一度的全球央行年會中,聯準會主席鮑爾同樣表明,調整貨幣政策的時機已到來,因此,9月降息已經是市場高度共識,而這對債券投資而言,具有重大的意義。債券的價格與利率間存在反向變動的關係,因此當利率走降時,債券的價格則會上漲。以彭博全球複合債券總報酬指數為例,在聯準會2000年及2007年降息循環期間,報酬率分別是26.1%(2000/12-2003/6)及10.6%(2007/8-2008/12),降息帶動債市上漲可期,建議投資人把握『降息列車』啟動前,最後上車的投資機會。

註:2019年降息期間未達1年,與本次降息之背景較為不同,因此未納入統計

上述指數皆為含息報酬指數,僅供參考用途,指數之歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。

資料來源:Bloomberg,經濟數據截至2024/8/29;降息循環統計期間為2000/12-2008/12

債市走多趨勢明確,配置組合基金、投資免煩惱

展望未來,美國經濟儘管出現放緩,但仍不至於陷入衰退,隨聯準會啟動降息後,經濟動能可望出現改善,因此投資人對於股市短期的修正,應可不必過度擔憂。至於債市方面,未來數年在聯準會進入降息循環之下,加上目前殖利率水準相比過去長期歷史均值仍具有相當吸引力,債市走多的趨勢可說相當明確。值得留意的是,今年以來各類型債券表現強弱分明,以非投資等級債漲幅居前、成熟國家公債漲幅相對落後,加上債市波動狀況仍較過往來得劇烈,顯示投資難度明顯增加,建議投資人可透過組合基金來配置債市資產,可以免去挑選債券類別、決定進場布局時點的煩惱,基金投資團隊將視景氣位階及各國貨幣政策狀況,靈活布局各類型債券資產。

圖一、美國CPI年增率(%)

資料來源:Bloomberg、國泰投信整理,2014/01~2024/07

注意:上述指數僅供參考用途,指數之歷史績效不應被視為現在或未來表現及績效的保證