漲多拉回及選前波動引發恐慌情緒升溫

七月中旬至八月初美股出現今年最大的震盪,科技股修正幅度更大,費城半導體指數七月單月跌幅高達6.8%、8/5 VIX恐慌指數更飆至35,投資人情緒恐慌濃厚。此次的震盪主因來自漲多拉回,今年上半年股市漲幅驚人,多數投資人多處獲利狀況,凡遇消息面衝擊(如國際戰役升級、總統大選動向、財報劣於預期等),易造成短線較劇烈的修正。此外,今年正逢總統選舉,選前政治不確定性再次放大波動,才導致股市下拉力道更強。

時序來到八月,當時公布的美國ISM製造業指數劣於市場預期,失業率也出現攀升,加上前月股市震盪,投資人恐慌情緒加劇,開始擔憂美國經濟可能陷入衰退、質疑聯準會降息時辰過晚,並將資產轉移至資金轉移至波動較低的避險資產(如公債、黃金等)。

經濟衰退擔憂再起? 軟著陸四大證據緩解衰退疑慮

八月美銀經理人報告顯示,經濟衰退目前已成為最大的尾部風險,不過從四大基本面證據可以發現,當前的經濟僅是從高速成長轉向趨緩,而非呈現衰退。

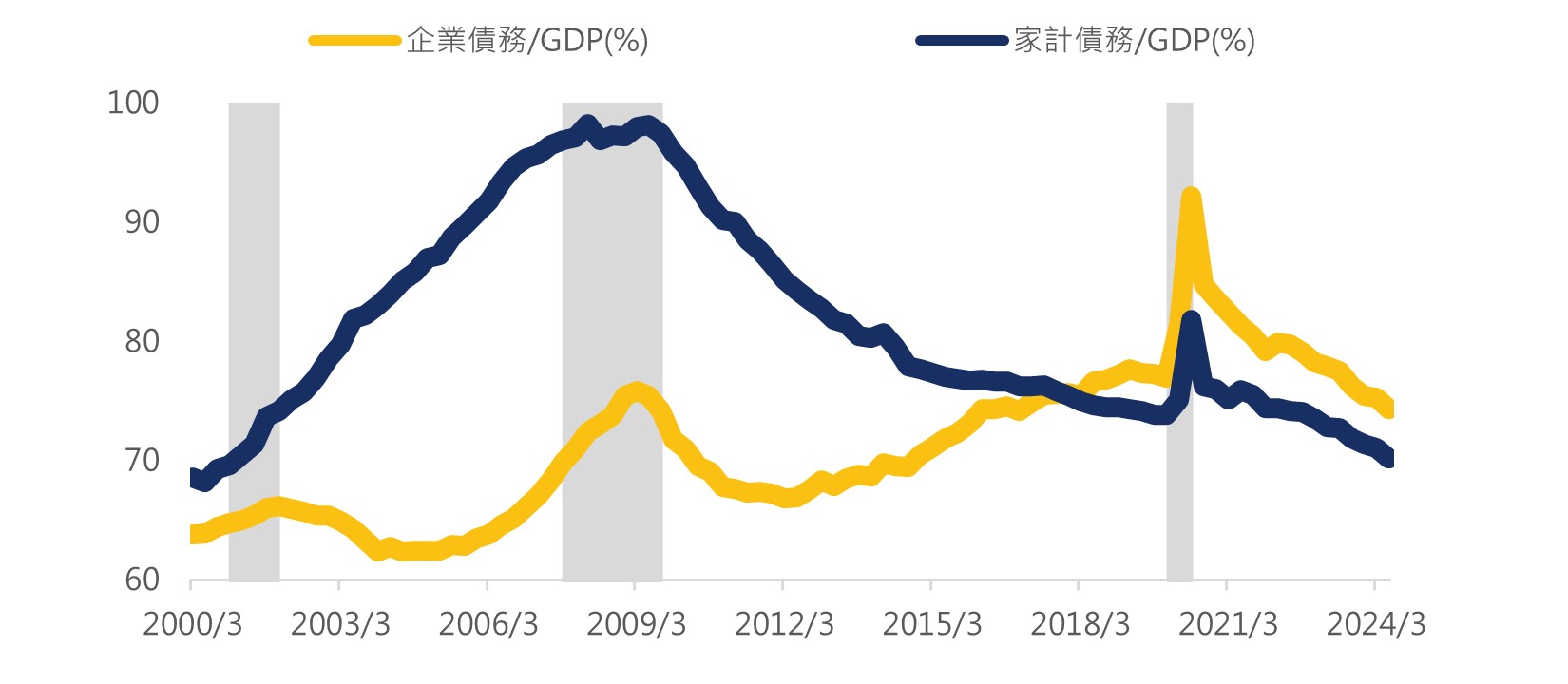

首先,通膨走降使名目消費呈現趨緩,然而民間的實質消費年增率仍為正,約落在近20年平均水位;隨著疫後庫存去化告一段落,上游端的工業生產年增率也恢復正成長;槓桿部分,家計及企業端的負債水位目前處在歷史中性偏低水準;最後,非農就業年增率亦高於長期平均,勞動力市場結構維持良好。在消費、生產及就業穩健增長下,經濟要迅速進入崩盤並沒有那麼容易。

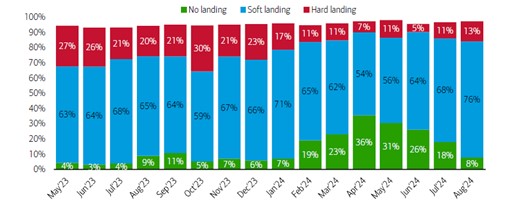

展望未來,隨著9月降息後,家計及企業投資需求有望回溫,且失業率上升趨勢預計持續緩解,因此基金經理人認為未來一年經濟將步入軟著陸的比例增加至76%,相較上月增加8%,軟著陸成為全球共識。

圖一、家計與企業負債佔GDP比重 (%)

資料來源:Bloomberg,國泰投信整理,2024/08

圖二、美銀經理人調查未來一年之經濟狀況-軟著陸仍為市場共識

資料來源:BofA FMS(2024/08),國泰投信整理,2024/08

八成企業盈餘超預期,股市震盪創造加碼布局契機

回到股市,儘管短期出現籌碼面沉澱,但長期表現仍將重回基本面連動。截至8/16,標普500成分股中9成企業已發布2024 Q2財報,高達79%財報優於預期,機構將2024 Q2盈餘成長率上修至12.5%,全年盈餘年增率高達10.1%。

雙位數的成長率主要還是來自於AI的貢獻,企業漸漸應用AI做出成績,例如最大跨國零售龍頭Walmart靠著AI提升營運效率、蘋果以AI帶動新一波換機潮等亮麗成績,因此儘管科技股在過去一個月出現較大的回檔,但仍為經理人持續超配的產業。

過往第四季逢節慶行情,股市正報酬機率高,加上今年降息列車啟動、大選不確性消滅,股市有望重返強勢。若美股出現拉回,反而創造加碼布局的投資契機,建議可採「買黑不買紅」分批配置,降低持有成本、分散價格波動風險。

資料來源:Bloomberg,國泰投信整理,2024/08