通膨持續呈現放緩態勢,市場預期 Fed 降息已箭在弦上

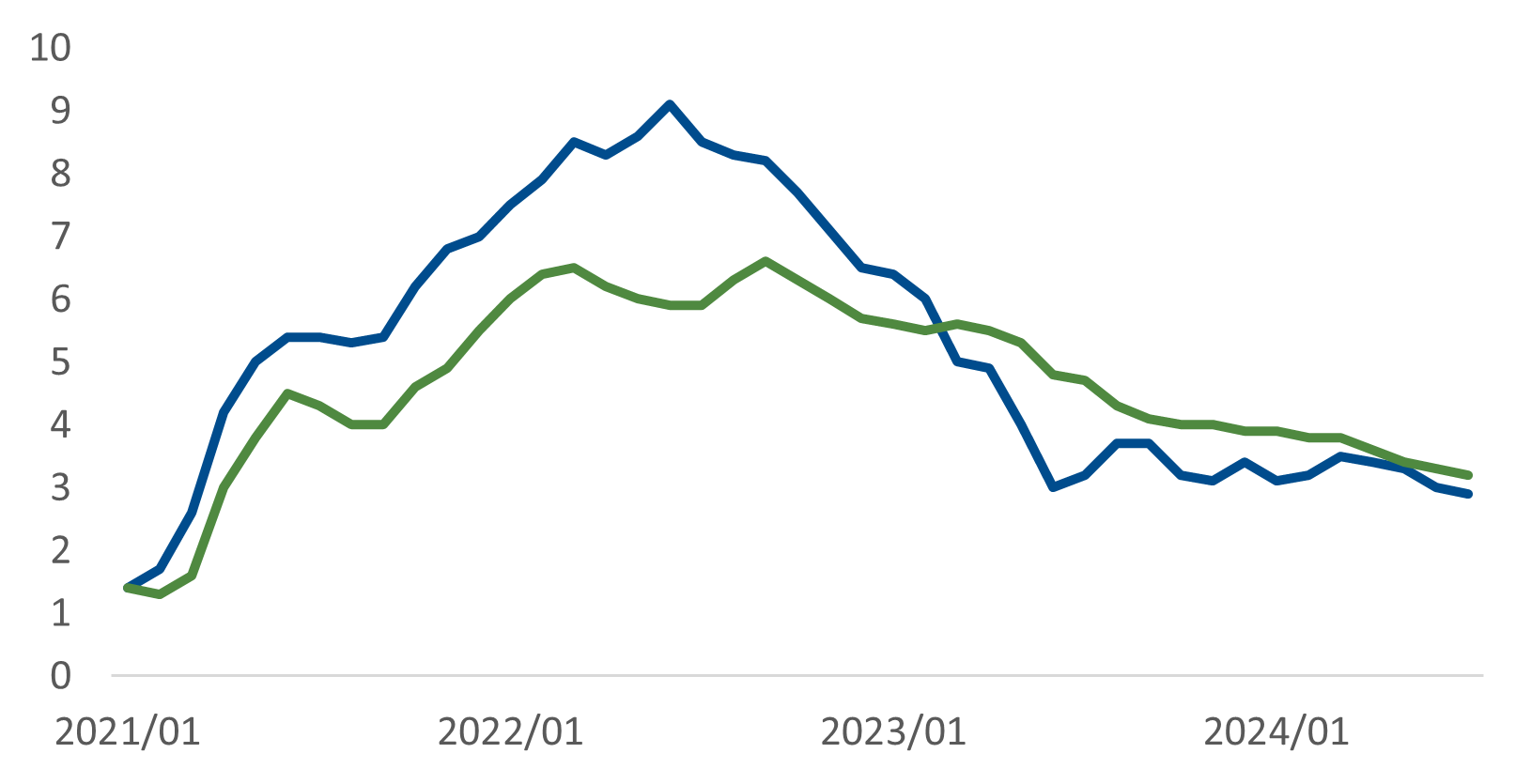

美國 7 月 PPI 相比前月小幅揚升0.1%,年增率亦同步放緩;7月 CPI 年增率由3%降至2.9%,核心CPI由3.3%降至3.2%,印證美國通膨壓力逐漸減緩,Fed降息路徑更加明朗。根據美銀8月經理人調查顯示,近六成投資人預期債券殖利率將下降,人數較前月上升14%,創下2022年以來第三大的單月增幅紀錄。而根據芝加哥商業交易所(CME)的FedWatch工具,聯邦基金期貨投資人預測Fed在9月會議降息的機率達100%,年底前降息4碼機率高達74%,本輪降息循環即將到來,債市報酬可期。

圖一、美國 CPI 與核心 CPI 年增率 (%)

資料來源:Bloomberg(資料期間為2021/01-2024/07),國泰投信整理,2024/08

向富豪看齊!投資人積極增加「債券」部位,美國投等債成首選

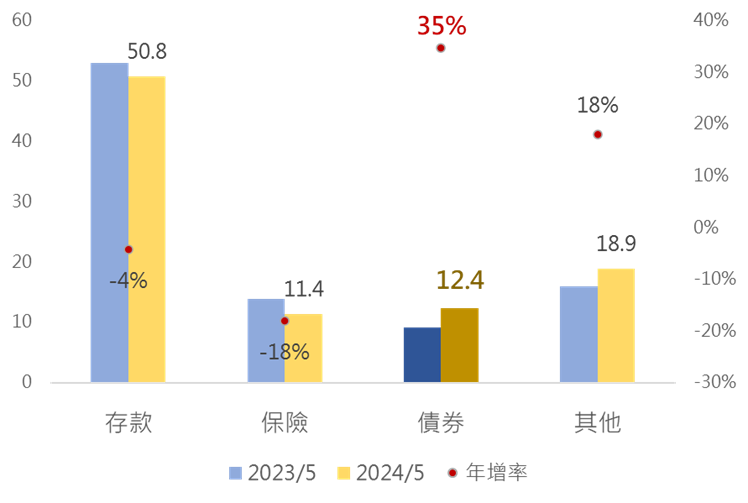

隨著通膨回落、降息預期增溫,美國十年期公債殖利率已相較去年10/19高點回落,帶動主要公債與信用債市上漲,其中美國投等債受惠企業體質良好、投資信心強勁,漲幅已超過15%。根據美銀8月經理人調查顯示,相比於過去20年的歷史平均,投資者目前增持債券趨勢相當明顯。根據金管會數據顯示,台灣億級高資產客戶資產配置看重資產保值,「債券」佔資產組合比重飆至12.4%,年增率達35%,建議把握收益時機進場佈局美國投資等級債市,隨Fed展開降息循環,債市有望息價雙收!

圖二、預期 Fed 降息效應發酵,億級富豪債券配比飆12.4%新高

資料來源:金管會銀行局,國泰投信整理,2024/08

本文提及債券或產業或投資標的僅供參考,不代表未來基金之必要持股或投資標的配置,實際配置以基金成立後,官網公告為準。另提及之個股或債券或產業或投資標的,僅為說明之用,亦不代表任何金融商品的推介或建議,投資人須衡量自身之投資風險。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。