經濟數據及部分企業財報不如預期,引發美股短線賣壓

美國7月ISM製造業指數由前期的48.5降至46.8,劣於市場預期,創下去年12月以來新低,且連續第4個月低於50以下榮枯線;美國7月非農新增就業人數降至11.4萬人,遠低市場預期的17.5萬人,前值自20.6萬人大幅下修至17.9萬人,失業率則攀高至4.3%,亦高於預期的4.1%。此外,英特爾公布最新財報,營收弱於分析師預期,2024財年第4季將不支付股息、全年資本支出將削減超過20%、宣布裁員15%員工,相關負面消息使該公司股價重挫,也衝擊其他科技股表現。受經濟數據不佳及企業財報衝擊,8月以來美股明顯回檔修正,其中科技成分高的那斯達克指數及費城半導體指數跌勢尤其顯著,VIX恐慌指數則呈現大漲,短期市場波動程度明顯加大。

美股Q3回檔修正莫恐慌,耐心等待Q4旺季行情來臨

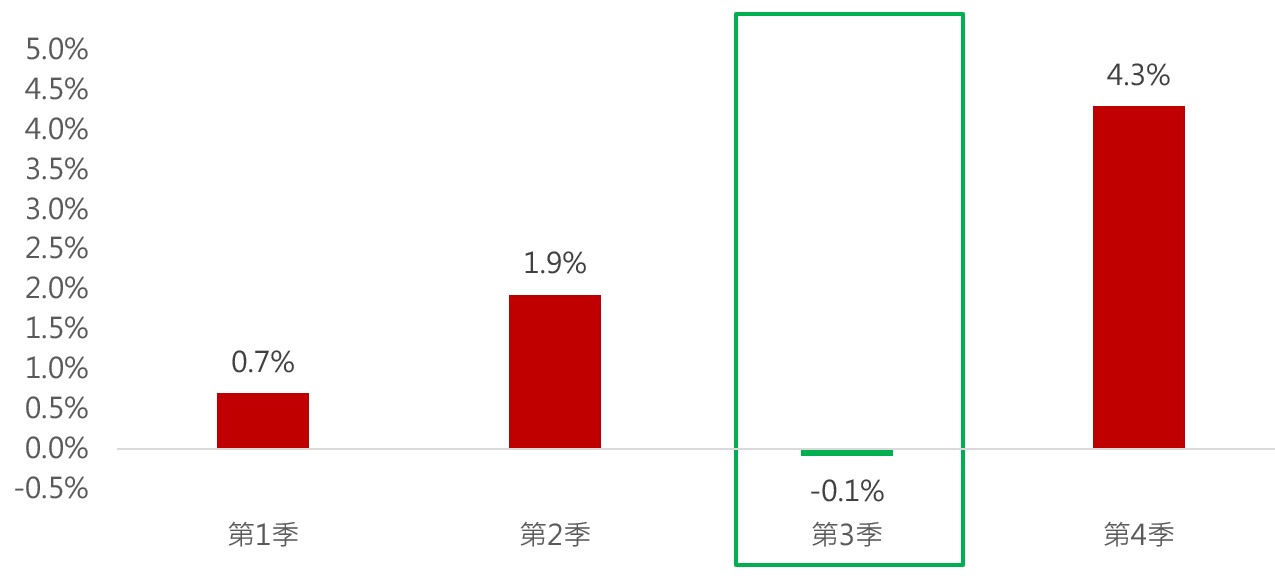

美股短線出現震盪波動,其中科技股的修正幅度更大,原因歸咎於過往美股於第3季的修正行情及總統大選年政治不確定性之因素。觀察標普500指數自2000年以來的表現,第1季及第2季的平均漲幅分別為0.7%及1.9%,反觀第3季則小跌0.1%,不過進入第4季逢節慶行情,股市通常又會重返強勢,過去第4季平均漲幅高達4.3%。企業獲利方面,截至8/2,標普500成分股中已有376家企業公布第二季財報,高達78.7%的財報優於預期,機構預估上修第2季盈餘成長率至12.9%,其中通訊服務、醫療保健、資訊科技及金融產業的盈餘成長率更超過17%,顯示基本面仍非常穩健。因此面對短線市場的修正,投資人不應過度恐慌,反而應刺激逢低挑選優質標的,等待第四季旺季行情的到來。

資料來源:Bloomberg,國泰投信整理,2024/8

圖一、標普500指數每季平均表現(%)

上述指數為價格指數,僅供參考用途,指數之歷史績效不應被視為現在或未來表現及績效的保證。資料來源:Bloomberg,國泰投信整理,2024/07。本文提及個股或產業或投資標的,僅為說明之用,亦不代表任何金融商品的推介或建議。