軟著陸機率續升,投等債漲勢可期

近期美國通膨數據回落、就業市場降溫,然而零售銷售數據仍優於預期,7 月份美銀經理人調查統計,相較前一月份有更多經理人認為軟著陸將發生,加上降息帶來寬鬆資金行情之下,高評級企業有望持續穩健經營,未來投等債漲勢可期。

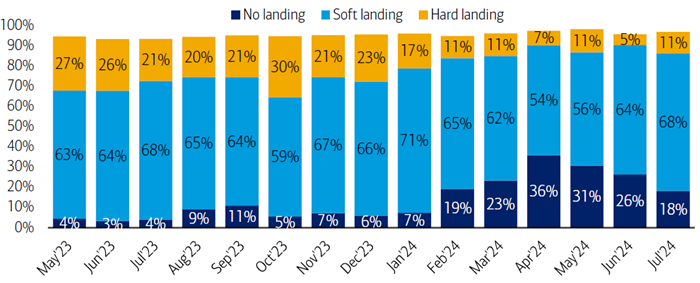

圖一、未來一年全球經濟走勢預期

資料來源:BofA,國泰投信整理,2024/07

今年有望降息 3 次,佈局投等債卡位搶搭降息順風車

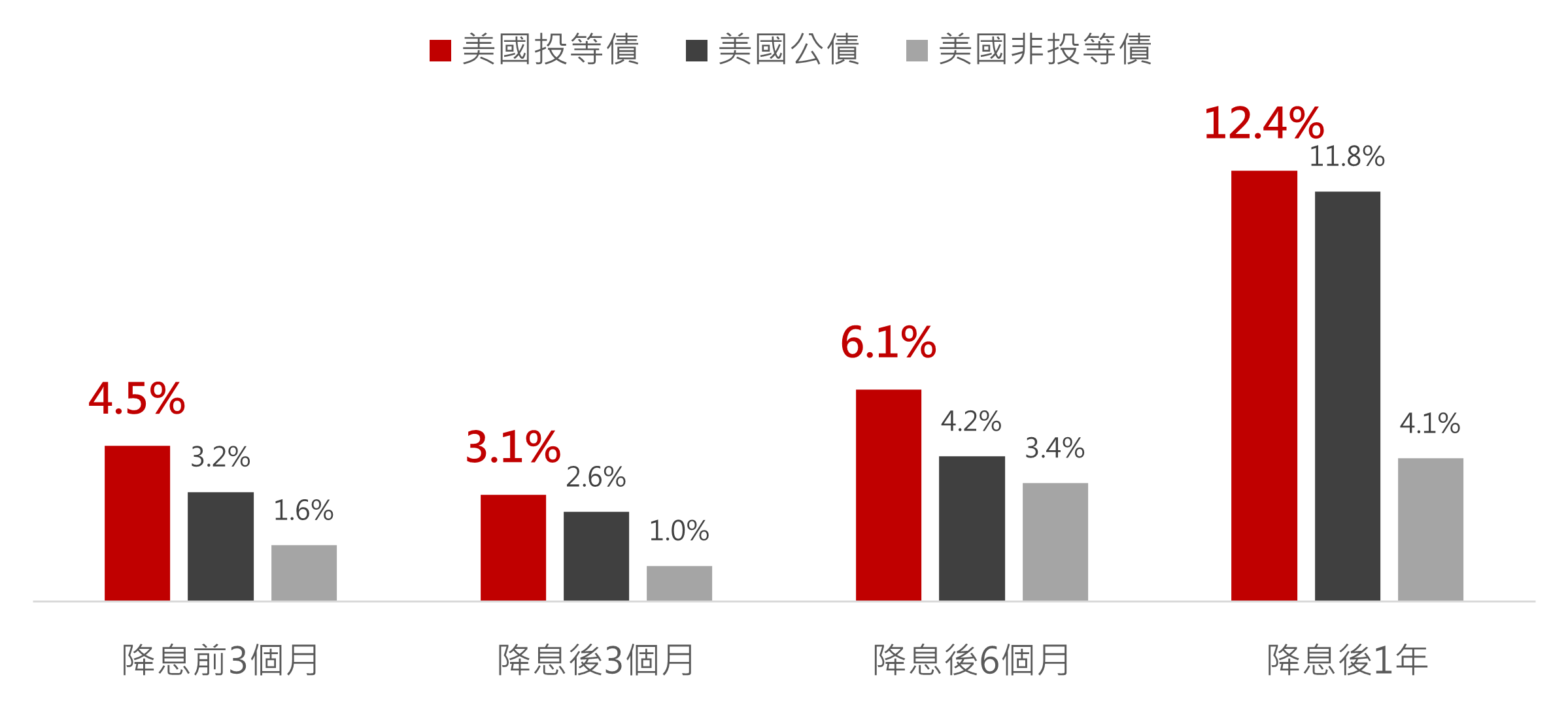

美國 7 月密大消費者信心指數意外降至去年 12 月以來新低,消費者感受到高物價與高利率的壓力,此外,消費者對未來一年通膨預期率達 2.9%,連續第 2 個月下降,提升市場對於今年降息的投資信心。根據 FedWatch 數據,目前市場預期今年底前聯準會降息次數將達 3 次,9 月聯準會將啟動預防性降息的機率近 100%,回顧 2019 年聯準會執行預防性降息,受惠存續期間相對較長,且發行機構為債信體質穩健的企業,美國投等債不論降息前後表現皆優於美國公債與美國非投等債,本輪降息將臨,美投等債報酬可期。

圖二、預防性降息前後時期,投等債表現相對較佳

資料來源:彭博(彭博美國債券系列總報酬指數,資料區間:2019/04~2020/07 月底資料)、CME Fedwatch (2024/07/18),國泰投信整理,2024/07