消費者支出明顯放緩,提升聯準會降息信心

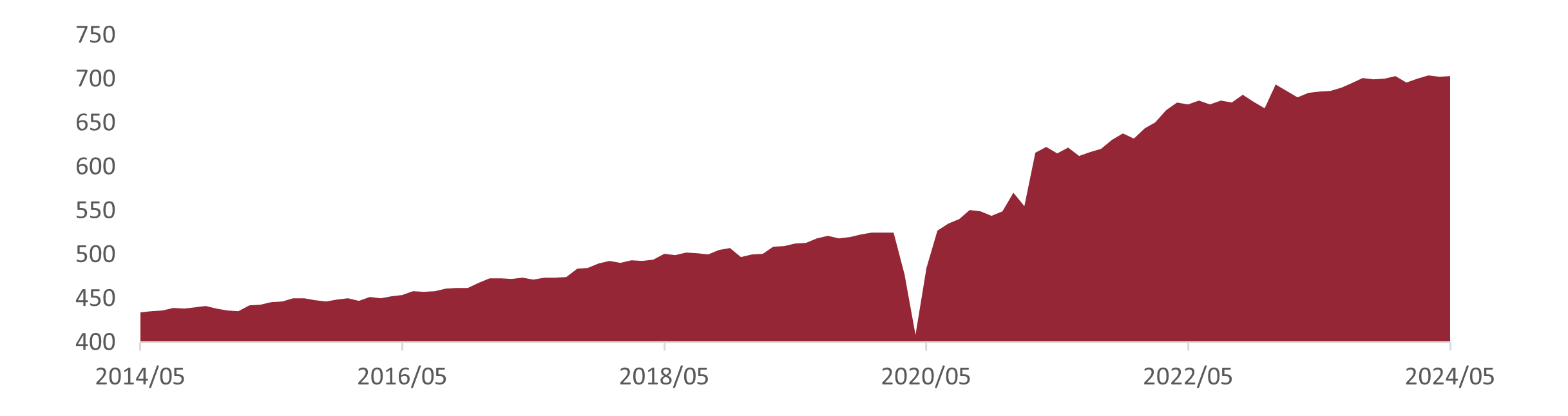

美國商務部周二 (18 日) 公布數據顯示,5 月未經通膨通膨調整零售銷售僅月增 0.1%,幾乎沒有成長,增幅不及《華爾街日報》調查所預期的0.2%,而且此前幾個月的數據皆有下修,凸顯美國消費者開始感受到高物價與高利率的壓力,也顯示FOMC維持限制性貨幣政策奏效,提升市場對於今年度降息的信心,根據FedWatch數據,市場普遍預期最快2024年9月聯準會將啟動預防性降息。

圖一、美國每月零售銷售金額(十億美元)

資料來源:Bloomberg,國泰投信整理,2024/06

降息終將到來,提早卡位參與債市利多行情

根據 EPFR 統計資料,市場資金持續穩定流入美國投等債基金與ETF,截至6/12單週流入金額為36.5億美元,顯示市場資金認為債市偏多行情不變,提早卡位進場佈局。回顧最近一次聯準會降息循環,降息前一季進場美國投等債並持有至降息後一年,累積漲幅達17.5%,超越美國公債、美國股市與美國非投等債的報酬表現,所以在正式降息前就該提早進場佈局,可完整參與降息帶來的債市利多行情。

圖二、2019年聯準會降息前後各類資產表現

(1)上述指數由左而右為彭博美國投資等級公司債總報酬指數、彭博美國公債總報酬指數、標普500總報酬指數、彭博美國非投資等級公司債總報酬指數、道瓊工業總報酬指數,資料區間:2019/04~2020/07;(2)上述指數皆為含息報酬指數,僅供參考用途,各指數之歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率;(3)資料來源:Bloomberg,國泰投信整理,2024/06