利率期貨隱含今年僅降息1碼,市場有過度反應之虞

聯準會3月利率決議維持基準利率在5.25%~5.50%不變,符合市場預期,會後記者會上,主席鮑爾表示,會比預期更久才能有信心使通膨重返2%目標,他基本上排除近期降息的可能性,更重要的是,他的評論似乎也排除了升息的可能性,此番談話安撫了近期市場的緊張情緒。根據芝商所FedWatch資料顯示,聯準會降息時點推遲至11月份,2024年全年合計降息碼數縮減至1碼,較3月點陣圖更為保守(降息3碼),市場有過度反應之虞。值得留意的是,美國財政部4/29表示,本季度稅收收入低於預期,預計將從私人投資者處借入更多資金,預計在4月至6月季度將借入2,430億美元,比年初公佈的預算高出410億美元,另外,7月至9月季度預計需要向市場借入8,470億美元,儘管未來兩季美債發債規模高於預期,恐不利短線美債表現,不過由上述消息公布之後,美債殖利率並未大幅走高的表現來看,美債殖利率逢高吸引資金進場配置。

債市評價面具投資優勢,可透過組合基金配置

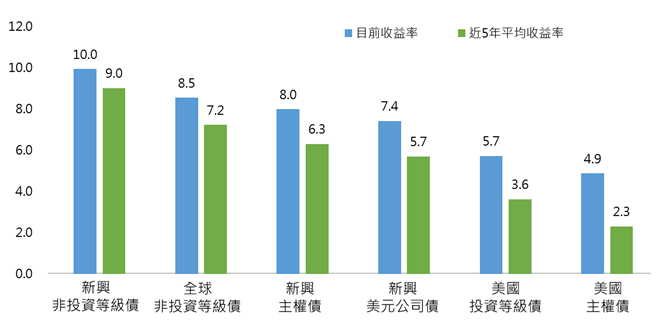

儘管今年以來,聯準會降息時程持續向後推遲,而今年合計降息碼數也有所縮減,不過由景氣循環的位階來看,利率正常化的降息時點終究會到來,投資人現在進場配置債市,有望先領債息、後賺價差,評價面來看,2月初以來,隨著投資人重新校正降息路徑,債券收益率趨於彈升,目前各類別債券收益率明顯高於近5年平均值,債券收益率具投資吸引力(詳圖一)。值得留意的是,今年以來各類型債券表現分歧,美債、投資等級債、新興主權債表現相對弱勢,而非投資等級債則受惠債息收益豐碩,呈現上漲走勢,債市投資難度明顯上升,建議投資人可透過債券組合基金來配置債市資產,藉由基金公司專業的投資團隊,靈活調整各債券類別最適比重,免去自己挑選債券類別及進場時機的煩惱。

表1. 利率期貨隱含美國基準利率分布機率 (%)

資料來源:芝商所 FedWatch,國泰投信整理,2024/05/01

註:上表日期代表 FOMC 會議結束日期

圖1. 彭博系列債券指數收益率 (%)

注意:上述指數皆為含息報酬指數,僅供參考用途,各指數之歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。

資料來源:Bloomberg,資料期間為2019/04/30~2024/04/30,指數由左至右依序為Bloomberg Emerging Markets Hig、彭博全球高收益總報酬指數價值型、Bloomberg Emerging Markets Sov、Bloomberg EM USD Aggregate Tot、彭博美國公司債總報酬價值型未避險、彭博美國公債總報酬未避險美元。國泰投信整理,2024/04