美國PCE持續下滑符合預期,緩解市場對於降息時程的擔憂

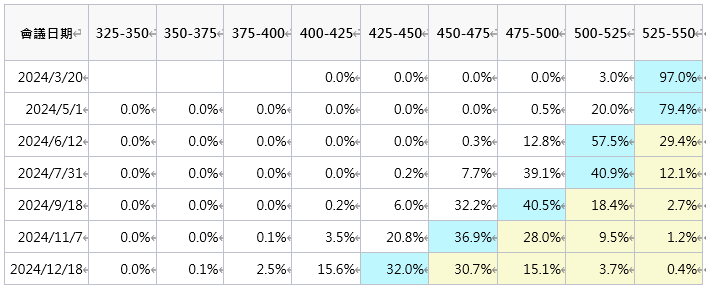

今年初FOMC會議澆熄市場對於3月降息的可能後,上月初美國強韌的經濟表現及CPI通膨數據讓市場逐漸修正首次降息時點,直到上週公佈美國1月個人消費支出物價指數 (PCE) 年增率2.4%,低於前值2.6%;而聯準會較為關注的核心個人消費支出物價指數 (核心PCE) 年增率則降至2.8%,雙雙符合市場預期後,根據芝商所最新數據顯示,首次降息時點預計落在今年6月,並推估今年降息幅度為4碼,高於去年12月聯準會公布的利率點陣圖預期的降息碼數,也緩解了市場對於降息時程的擔憂。

圖一、CME FEDWATCH TOOL #8211; 聯準會降息機率

資料來源:CME FEDWATCH TOOL (2024/03/06),國泰投信整理,2024/03

初級市場活絡資金簇擁,優質債券魅力四射

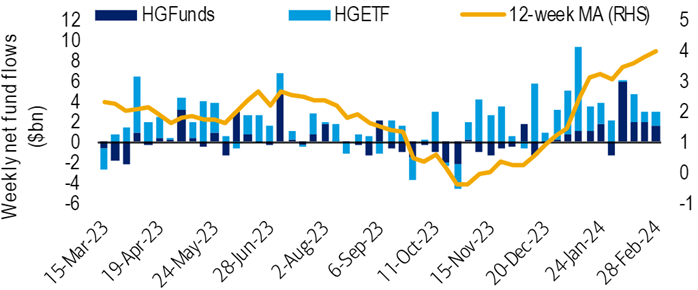

2024年初的初級市場相當活躍,今年以來投等債發行量達1,940億美元,創下供應量史上第五高的月份,相較前四年平均(2020 年除外)增長49%。而新發行債券平均票面利率為5.32%,相較於相同到期日的債券平均票面利率為3.25%,新發行券次票息率增加207bp,更加具備投資吸引力。隨市場對於降息與軟著陸機率提高,投等債信用利差持續收窄,且市場資金持續穩定流入美國投等債基金與ETF,截至2月底單週即流入29.4億美元,投等債市未來表現可期。

(上述債券提及之殖利率僅供參考用途)

圖二、每週投等債主動型基金與ETF資金流向(單位:十億美元)

資料來源:EPFR Global,國泰投信整理,2024/03

重要聲明

【國泰投信獨立經營管理】本文提及之個股僅供參考,無推薦之意圖,投資人須衡量自身之投資風險。本文件僅為本公司提供客戶之一般參考資料,並非針對特定客戶之投資建議,且在文件的撰寫過程中,也未考量讀者個別的財務狀況與需求,故本文件所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。本文件之製作,係以本公司認為可靠之資訊為依據,本公司雖盡力使用可靠且廣泛的資訊,但本公司並不保證各項資訊之完整性及正確性。本文件中所提出之意見係為本文件出版當時的意見,相關資訊或意見若有變更,本公司將不會另行通知。本公司亦無義務更新本文件之內容或追蹤研究本文件所涵蓋之主題。本文件不得視為買賣有價證券或其他金融商品的要約或要約之引誘。非經本公司事先書面同意,不得發送或轉送本文件予第三人轉載或使用。