市場校正降息路徑,惟債市多頭仍蓄勢待發

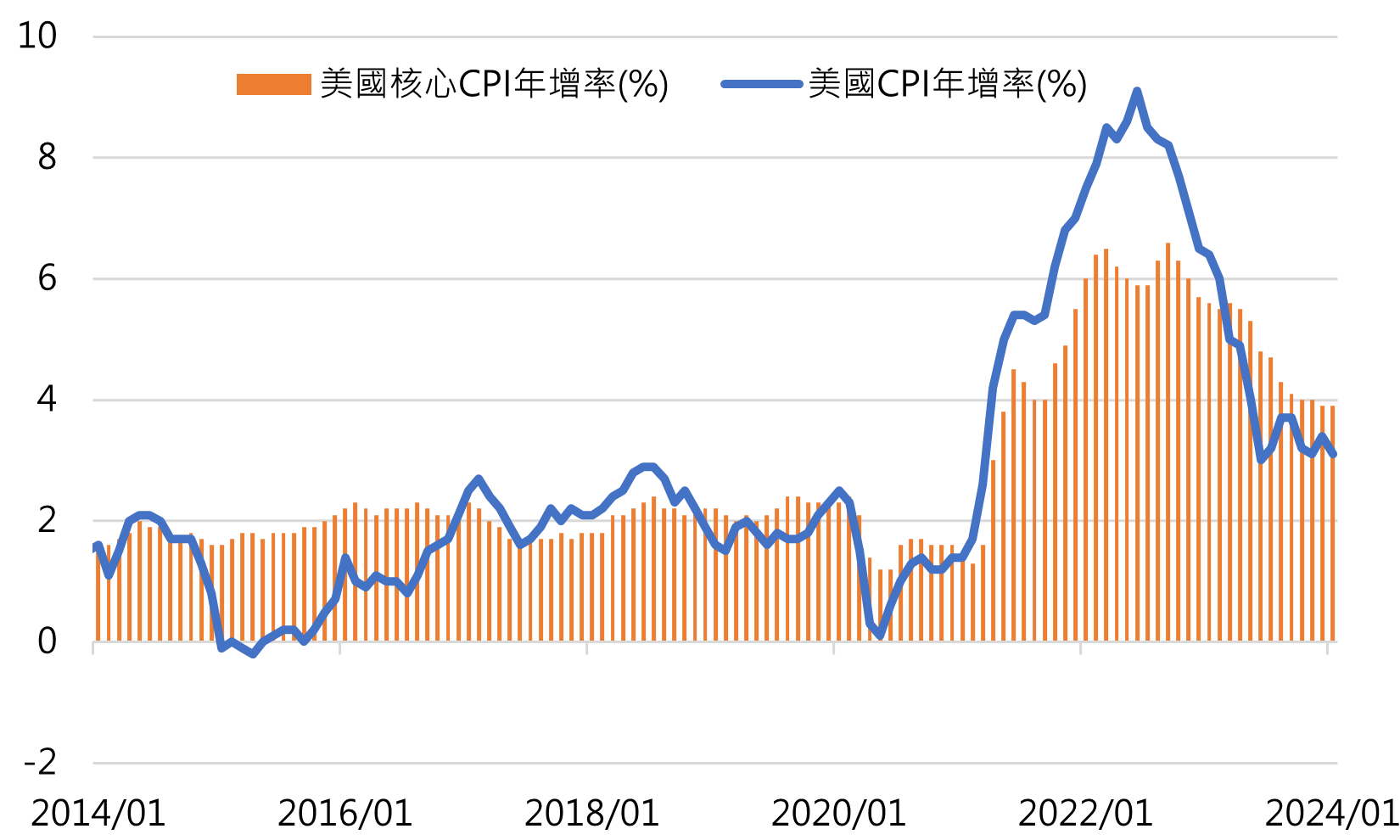

聯準會1月利率決議維持基準利率在5.25%~5.50%不變,符合市場預期,會後聲明指向,通膨在過去一年有所緩解,但仍處於高檔,官員們仍高度關注通膨風險,關於貨幣政策動向,本次聲明刪除了更進一步升息措辭,主席鮑爾於會後記者會上表示,聯準會可能已經完成本輪緊縮周期所需的所有升息,若經濟大致上如預期發展,在今年某個時候開始放寬政策可能是適當的,但他也說,目前委員會尚未開始考慮降息,對於3月開始降息的可能性潑了冷水。此外,美國1月CPI指數年增率及核心CPI指數年增率分別達3.1%及3.9%,雙雙高於預期的2.9%及3.7%,市場重新校正今年聯準會升息路徑,惟根據芝商所FedWatch資料顯示,聯準會最快6月啟動降息循環,2024年全年合計降息碼數有望達5碼(相較去年12月利率點陣圖來得樂觀),債市多頭仍蓄勢待發。

經理人看好債市比率創高,可透過債券組合基金配置

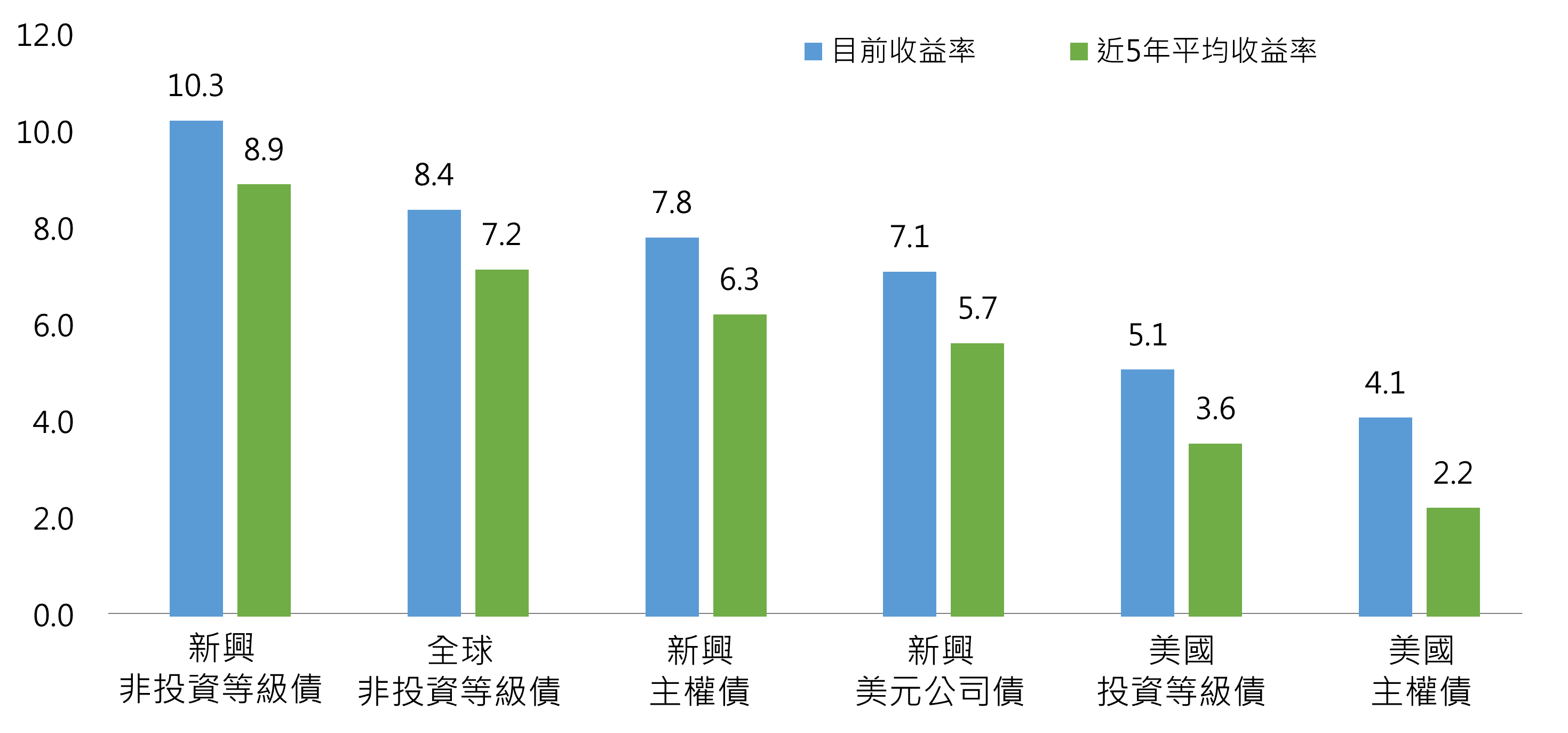

受惠通膨降溫趨勢,聯準會有望實現經濟軟著陸的主要目標,2024年聯準會降息只是時間早晚、累計多少碼數而已,根據1月美銀經理人調查顯示,經理人預期未來一年短年期債券收益率趨於下降比率由前期的87%攀高至91%,該比率創下2001年以來新高,看好未來債市表現相當明確。儘管近期債市收益率自相對高檔走降,惟各債券類別收益率仍皆高於近5年平均值,債券收益率具備吸引力(詳圖二)。值得留意的是,衡量債市波動情況的ICE美債選擇權波動率指數(MOVE Index),近期仍在110以上,高於近5年均值的79.9,代表債市再回升的過程也會面臨雜音干擾,建議投資人可藉由債券組合基金來配置債市資產,透過基金公司專業的投資團隊,靈活調整各債券類別最適比重,參與降息環境之下,全球債市的漲升契機。

圖一、美國CPI指數年增率(%)

資料來源:Bloomberg、國泰投信整理,2024/01/31

圖二、彭博系列債券指數收益率(%)

注意:上述指數皆為含息報酬指數,僅供參考用途,各指數之歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。

資料來源:Bloomberg,資料期間為2019/01/31~2024/01/31,指數由左至右依序為Bloomberg Emerging Markets Hig、彭博全球高收益總報酬指數價值型、Bloomberg Emerging Markets Sov、Bloomberg EM USD Aggregate Tot、彭博美國公司債總報酬價值型未避、彭博美國公債總報酬未避險美元。國泰投信整理,2024/02